古丈县默戎镇人民政府2024年度部门决算分析报告

(一)基本情况。

1.主要职能。

2.机构情况,包括当年变动情况及原因。

(1)独立编制机构。

2024年,独立编制机构共6个,较上年一致。

(2)独立核算机构。

2024年,独立核算机构共1个,较上年一致。

3.人员情况,包括当年变动情况及原因。

2024年年末实有人数63人(不含遗属优抚人员),与

2024年在职人员人数56人。2024年离休人员人数为人。2024年退休人员人数为人。

(二)当年取得的主要事业成效。

确保单位的正常运转,顺利履行单位的主要职能,促进各项工作任务顺利完成,强化基层服务型政府建设。在确保各项任务顺利完成的同时,严格落实厉行节约的原则,三公经费的使用严格控制在预算申报的范围内。整体支出不断加强预算收支的管理,建立健全内部管理制度,严格内部管理流程,单位整体支出效益、管理效益等得到了提升。二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

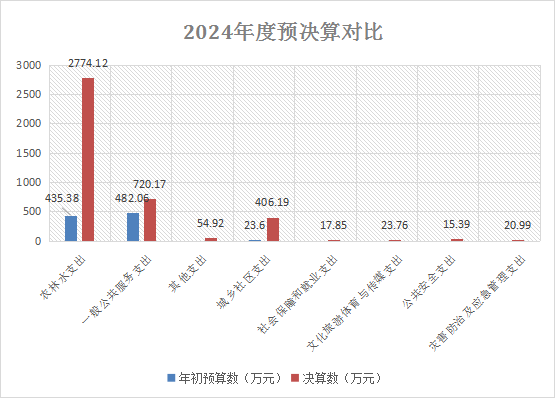

包括单位收入、支出年初预算安排情况,与上年对比情况及增减变动原因(可用柱形图或折线图)。

1.收入年初预算安排情况、与上年收入预算对比情况及变动原因分析。

2024年,下达年初预算941.04万元,其中财政拨款收入941.04万元,事业收入0.00万元,其他收入0.00万元,经营收入0.00万元;使用非财政拨款结余0.00万元,年初结转和结余0.00万元。当年财政拨款收入占比100.00%。

(二)收入支出预算执行情况。

当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

2024年我单位收入预算为4033.38万元,实际收入为3783.07万元,收入预算完成率93.79%。

2024年我单位支出预算为4033.38万元,实际支出为3783.07万元,支出预算完成率93.79%。

1.收入支出与预算对比分析。

(1)预、决算差异情况,可分收入资金性质、支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。

2.收入支出结构分析。

2024年古丈县默戎镇人民政府各项经费结转结余年初数0.00万元;本年收入合计3783.07万元;本年支出合计3783.07万元;使用非财政拨款结余0.00万元,结余分配0.00万元后,年末结转结余0.00万元。

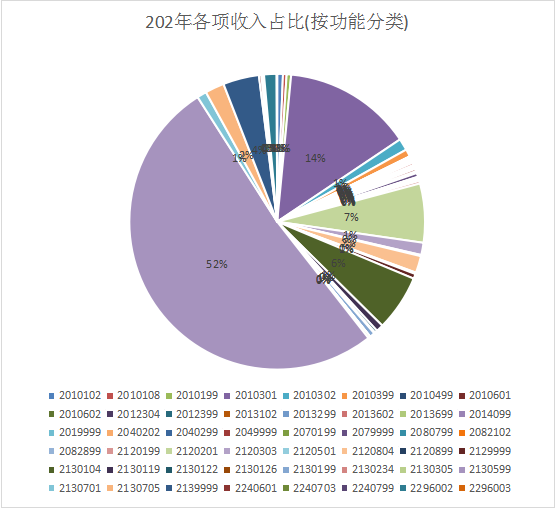

- 各项收入占总收入的比重,各项支出占总支出的比重(可分别制作饼状图)。

从来源构成看,古丈县默戎镇人民政府总收入为3783.07万元,主要来源于财政拨款、事业收入和其他收入三项。

其中:财政拨款3505.47万元,占总收入的92.66%;

事业收入0.00万元,占总收入的0.00%;

其他收入149.03万元,占总收入的0.00%;

事业单位经营收入0.00万元,占总收入的0.00%。

- 收入支出与上年度对比情况及原因分析(可用柱形图或折线图)。

2024年度总收入为3783.07万元。

一般公共预算财政拨款收入为3505.47万元。政府性基金预算财政拨款收入为128.57万元。国有资本经营预算财政拨款收入为0.00万元。上级补助收入为0.00万元。事业收入为0.00万元。附属单位上缴收入为0.00万元。2024年度其他收入为149.03万元。

2024年度总支出为3783.07万元。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:可进行上下年对比、预决算对比。分析“三公”经费实物量情况,例如公务用车购置及保有量、因公出国(境)团组数及人数和公务接待批次及人数等情况与分析。动用上年结转用于三公经费的情况与原因。

1)支出情况

古丈县默戎镇人民政府2024年度“三公”经费财政拨款支出19.19万元,其中:因公出国(境)支出0.00万元,公务用车购置及运行维护费支出4.20万元,公务接待费支出14.99万元。

2024年“三公”经费财政拨款支出决算数为19.19万元,

①因公出国(境)费财政拨款支出决算数0.00万元,对应财政拨款开支的因公出国(境)团组数个,出国人数人,出国人员人均支出万元。

②公务用车购置及运行维护费财政拨款支出决算数4.20万元,其中:公务用车购置费0.00万元,公务用车购置数辆。公务用车运行维护费4.20万元,对应的年末公车保有量1辆,车均运行维护费支出4.20万元。

③2024年度公务接待费财政拨款支出为14.99万元。主要原因是严格贯彻落实厉行节约反对浪费精神,加强公务接待管理,严格控制相关费用,支出相应减少。其中:一是国内接待费财政拨款支出决算数14.99万元,国内公务接待总计92批次、1958人次,人均76.58元/次(其中:国内人员接待费财政拨款支出14.99万元,国内人员接待92批次、1958人次,人均76.58元/次;外事接待费财政拨款支出0.00万元,外事接待批次、人次,人均元/次)。二是国(境)外接待费财政拨款支出决算数0.00万元,国(境)外公务接待批次、人,人均接待费元。

(2)会议费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

2024年度会议费全口径支出为0.29万元。

(3)培训费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

2024年度培训费全口径支出为4.98万元。其中,2024年度财政拨款支出数为4.98万元。

(4)差旅费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

(5)其他对单位影响较大的支出情况:重点分析上下年变动较大或占本年支出比重较大的经济分类科目。

(6)重点经济分类支出中存在的问题及改进措施。

- 支出按功能分类科目分析。

根据支出的重点功能分类科目进行分析,可以按各功能分类科目的支出占总支出的比重,分析不同功能领域资金分配情况。按照同一功能分类科目上下年支出变动情况,分析其变动原因及增减变化趋势,评估重点业务开展情况及稳定性。

5.财政拨款收入、支出分析。

根据报表项目分析财政拨款收入、支出情况,包括分三本预算、预算级次、支出性质、功能分类等方面分析,以及结构性分析、上下年对比分析等。

(1)财政拨款收支总体情况。

2024年初古丈县默戎镇人民政府财政拨款结转和结余0.00万元,其中一般公共预算财政拨款结转和结余0.00万元,国有资本经营预算财政拨款结转和结余0.00万元。

2024年度财政拨款收入为3505.47万元。其中,一般公共预算基本支出财政拨款收入1020.42万元,占一般公共预算财政拨款收入的29.11%。一般公共预算项目支出财政拨款收入2762.64万元,占一般公共预算财政拨款收入的78.81%。其中:基本建设类项目一般公共预算财政拨款收入0.00万元,占一般公共预算财政拨款收入的0.00%。

2024年度财政拨款支出为3634.04万元。其中:一般公共预算财政拨款支出3505.47万元,国有资本经营预算财政拨款支出0.00万元。一般公共预算财政拨款基本支出为874.09万元。一般公共预算财政拨款项目支出为2631.38万元。,其中:基本建设类项目一般公共预算财政拨款支出为0.00万元。

2024年度年末财政拨款结转和结余为0.00万元。其中一般公共预算财政拨款结转结余0.00万元(基本支出结转万元,项目支出结转万元,项目支出结余万元),

(2)一般公共预算财政拨款支出按基本支出和项目支出分析具体构成及特点。

从财政拨款支出结构看,按支出性质分析,基本支出874.09万元,占财政拨款支出的24.93%;

项目支出2631.38万元,占财政拨款支出的75.07%。按支出经济分类分析,工资福利支出687.51万元,占财政拨款支出的19.61%;

商品和服务支出663.43万元,占财政拨款支出的18.93%;对个人和家庭的补助支出54.03万元,占财政拨款支出的1.54%;资本性支出(基本建设)支出0.00万元,占财政拨款支出的0.00%;资本性支出2100.50万元,占财政拨款支出的59.92%;对企业补助0.00万元,占财政拨款支出的0.00%;其他支出0.00万元,占财政拨款支出的0.00%。

6.非财政拨款收入、支出分析。(此处根据提纲完善)

根据报表项目分析非财政拨款收入、支出情况,包括资金来源、单位性质、预算级次、支出性质、功能分类等方面分析,以及结构性分析、上下年对比分析等。

2024年度非财政拨款收入合计为149.03万元,其中其他收入为149.03万元

(三)年末结转和结余情况。

1.财政拨款结转和结余

(1)根据部门决算主表报表项目中财政拨款结转结余分析总体情况以及上下年对比情况。按照资金来源、资金性质和功能分类分析,分别分析基本支出、项目支出结转和结余情况。

2024年末资金结转结余共计为0.00万元

2)消化结转和结余的对策。

2.非财政拨款结转和结余

- 根据部门决算主表非财政拨款“年末结转和结余”分析总体情况以及上下年对比情况。按照资金来源、资金性质,分别分析非财政拨款基本支出、项目支出结转和结余情况(经营亏损情况需单独说明)。对重大项目或重点项目按照使用情况、执行进度进行单独分析。也可按照项目的性质、领域或用途进行分类分析,比较不同类别项目的结转结余情况。

- 根据部门决算附表中非财政拨款结转和结余滚存情况,按照非财政拨款资金规模、结构、结存状态、相比上年变动(增长超过10%的着重分析)及沉淀原因进行分析。

- 消化非财政拨款结转和结余的对策,加强与财政拨款统筹使用,合理安排支出提出处置意见。

对资产信息、机构人员信息和非税收入征缴信息进行分析,主要分析与上年度对比情况,与本年度预算管理及财务管理对应情况及主要原因等。

1.资产信息变动情况分析。2024年末,古丈县默戎镇人民政府资产中,银行存款为0.00万元,房屋(原值)为70.12万元,车辆(原值)为0.00万元。

3.负债信息变动情况分析。

(五)绩效目标完成情况。

2024年度绩效暂未开始

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

(一)本单位财务管理、绩效管理、决算组织、编报、审核情况。

(二)本单位决算及绩效信息公开工作开展情况。

(三)对部门决算管理工作的意见和建议。

1.自行增加的审核公式和模板,请说明设置依据。

2.对部门决算报表修订设计的意见和建议,包括表样、指标设置、软件、审核公式、模板和编审问答等,请列出并说明修改意见。

3.对部门决算其他管理工作的建议。例如对加强部门决算数据分析利用工作、部门决算信息化建设等建议。

注:收入支出预算执行情况分析可参考部门决算分析评价表及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度,衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

关闭

关闭 打印

打印

湘公网安备 43312602001001号

湘公网安备 43312602001001号