古丈县土地开发整理中心2018年度部门决算

古丈县土地开发整理中心

2018年度部门决算

目录

第一部分 单位概况

一、部门职责

二、机构设置

第二部分 2018年度部门决算表

一、收入支出决算总表

二、收入决算表

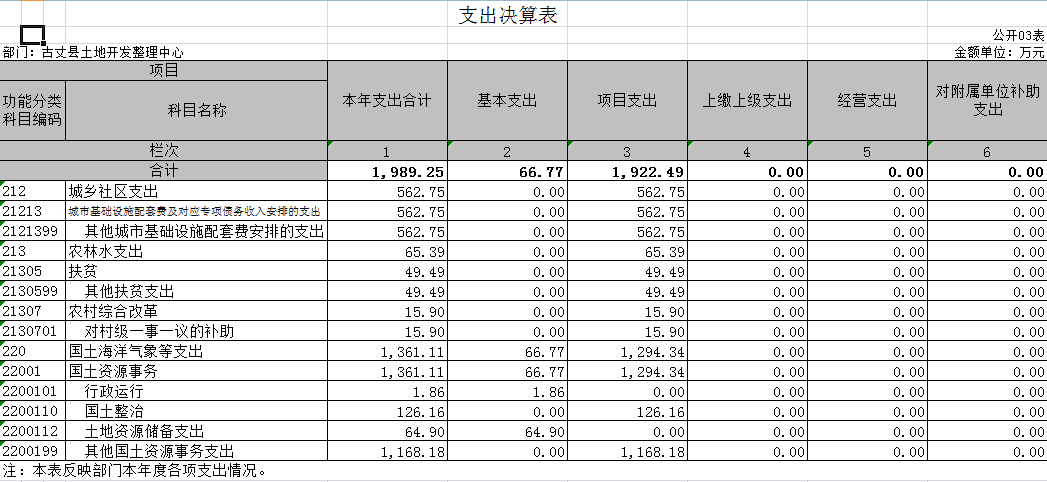

三、支出决算表

四、财政拨款收入支出决算总表

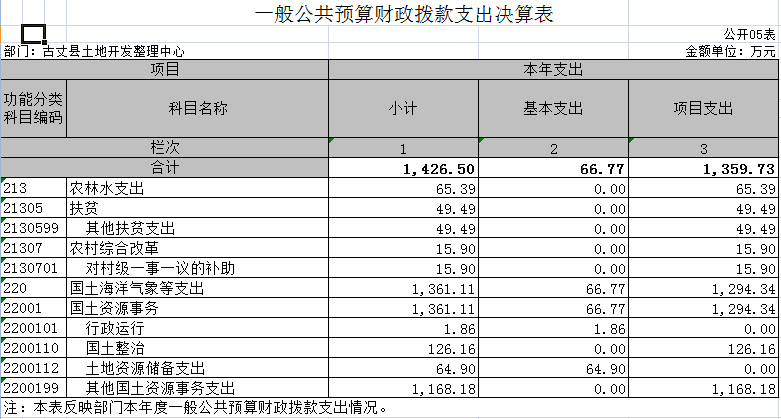

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

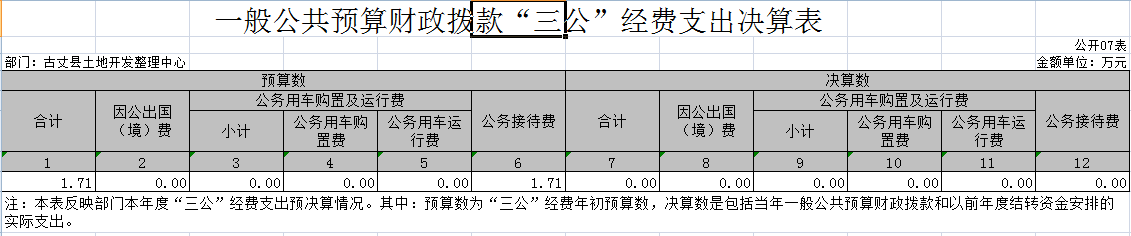

七、一般公共预算财政拨款“三公”经费支出决算表

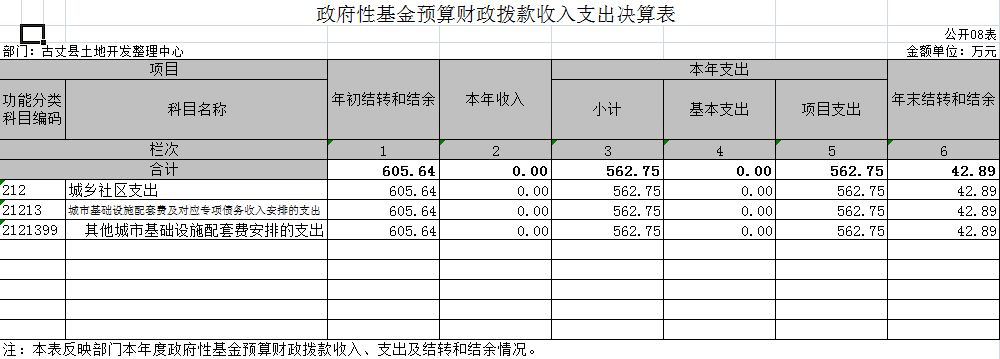

八、政府性基金预算财政拨款收入支出决算表

第三部分 2018年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费支出情况决算情况说明

八、预算绩效情况说明

九、其他重要事项的情况说明

第四部分 名称解释

第一部分 单位概况

一、部门职责

土地开发整理中心负责编制全县土地开发整理项目计划并组织实施;负责管理和使用有关土地开发整理的专项资金;承办交办的其他工作。

二、机构设置及决算单位构成

(一)内设机构设置包括:分管领导办公室、中心办公室、财务室。

(二)决算单位构成:2018年部门决算汇总公开单位构成包括:古丈县土地开发整理中心。

第二部分 2018年度部门决算表

第三部分 2018年度部门决算情况说明

一、收入支出决算总体情况说明

2018年度总收入808.59万元,较上年较少1685.81万元,减少的主要原因在于本年度无政府性基金预算财政拨款。2018年总支出1989.25万元,较上年减少654.28万元。减少原因同上。

二、收入决算情况说明

2018年本年收入808.59万元均为财政拨款收入。

三、支出决算情况说明

2018年本年支出1989.25万元,基本支出66.77万元,占总支出的3.36%;项目支出1922.49万元,占总支出的96.36%。

四、财政拨款收入支出决算总体情况说明

2018年财政拨款收入808.59万元,较上年减少1685.81万元,减少的主要原因在于本年度无政府性基金预算财政拨款。2018年财政拨款支出1989.25万元,较上年减少654.28万元。减少原因同上。

五、一般公共预算财政拨款支出决算情况说明

(一)财政拨款支出决算总体情况。

一般公共预算财政拨款本年支出1426.5万元,其中基本支出66.77万元,占总支出的4.68%;较上年增加10.7万元,主要原因在于日常公用经费增多及增加专项业务费。项目支出1359.73万元,占总支出的95.32%,较上年增加655.03万元,主要本年度项目支出增多。

(二)财政拨款支出决算结构情况。

一般公共预算财政拨款本年支出1426.5万元,其中基本支出66.77万元,占总支出的4.68%;项目支出1359.73万元,占总支出的95.32%。

(三)财政拨款支出决算具体情况。

财政拨款支出1426.5万元,年初预算为61.48万元,增加1365.02万元,主要原因在于土地开发整理项目专项资金未在年初预算中以及新增了农林水支出等明细。

六、一般公共预算财政拨款基本支出决算情况说明

一般公共预算财政拨款基本支出66.76万元。其中工资福利支出53.27万元,占总支出的79.79%;对个人和家庭补助支出7.41万元,占总支出的11.11%;商品和服务支出6.08万元,占总支出的9.1%。

七、一般公共预算财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

绩效评价得分87分。评价结果等次为“良”。存在部分支出进度较慢、预算资金结转结余较多,预算完成率绩效评价设计不合理,造成预算完成率较差情况。财政资金年末结转和结余较多等问题。在今后工作中一是要建议优化绩效评价指标计分标准,改善评价计分标准的不合理性,让评价结果更加客观公正;二是加强预算编制;三是要加大预算执行力度,严格控制年末结转结余。

十、其他重要事项

(一)机关运行经费支出情况。本单位2018年度机关运行经费支出66.77万元,比年初预算数增加5.29万元,增长8.6%。主要原因是人员经费支出增多。

(二)政府采购支出情况。本部门2018年度政府采购支出总额零。

(三)国有资产占用情况。截至2018年12月31日,本单位共有车辆零辆。

第四部分 名词解释

1、“三公”经费:纳入县财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

2、机关运行经费:指为保障行政单位(包括实行公务管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料以及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

-11-

关闭

关闭 打印

打印

湘公网安备 43312602001001号

湘公网安备 43312602001001号